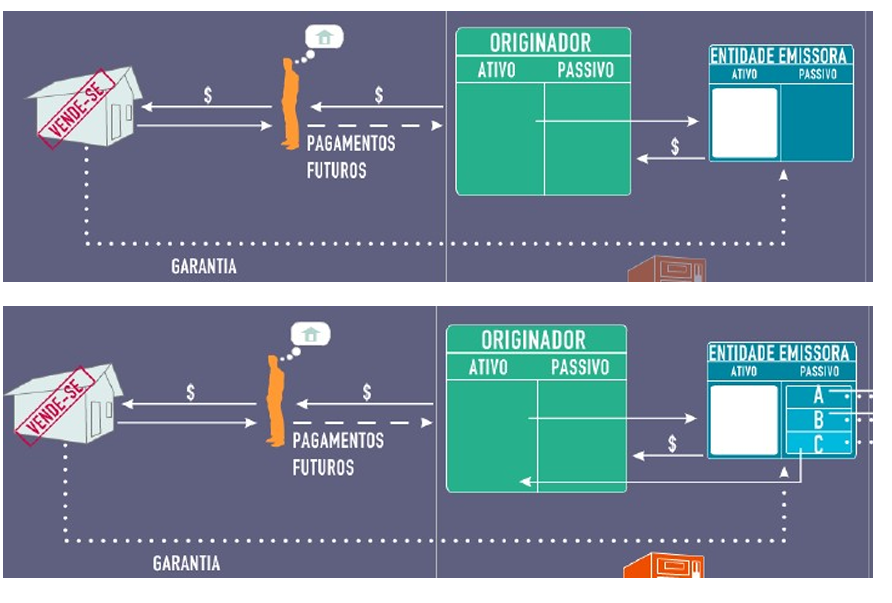

As debêntures de securitização têm conquistado espaço no mercado de capitais brasileiro. Até março de 2025, essas emissões captaram cerca de metade do volume movimentado pelos tradicionais Fundos de Investimento em Direitos Creditórios (FIDCs), indicando uma tendência de fortalecimento dessa estrutura.

Crescimento acelerado das debêntures de securitização

De acordo com dados recentes, o volume captado via debêntures de securitização no primeiro trimestre já representa quase 50% do total arrecadado pelos FIDCs no mesmo período. A movimentação chama atenção por ocorrer em um mercado que, historicamente, sempre favoreceu os fundos.

Esse avanço reflete principalmente:

- A busca por alternativas de financiamento mais eficientes;

- O interesse de investidores por instrumentos com estrutura simplificada;

- Benefícios fiscais em alguns setores específicos, como o imobiliário e o agropecuário.

Vantagens das debêntures de securitização

As debêntures de securitização oferecem vantagens tanto para empresas quanto para investidores, como:

- Redução de custos de emissão;

- Maior flexibilidade na estruturação;

- Isenção de Imposto de Renda para pessoas físicas, em alguns casos;

- Transparência na operação.

Com essas características, o instrumento tem sido usado por empresas para levantar recursos de maneira mais rápida e com menor burocracia do que via FIDCs tradicionais.

O que explica a tendência?

Alguns fatores impulsionam o crescimento das debêntures de securitização:

- Regulação aprimorada: as recentes atualizações normativas deram mais segurança jurídica às operações.

- Demanda de investidores: em busca de maior rentabilidade em tempos de juros em queda, investidores olham para ativos estruturados como uma alternativa.

- Maior conhecimento do mercado: bancos e securitizadoras têm feito esforços para educar o público sobre as vantagens desse tipo de papel.

Perspectivas para 2025

A expectativa é de que, até o fim de 2025, as debêntures de securitização continuem ganhando participação no mercado, podendo até superar o volume de captação dos FIDCs em alguns segmentos.

Esse movimento é um sinal de maturidade do mercado de capitais brasileiro e abre novas oportunidades para empresas e investidores atentos às mudanças.

A ContabilizaíBank é uma empresa de contabilidade especializada em atividades financeiras, como Securitizadoras, Factorings e ESC.

Continue acompanhando nosso blog para mais conteúdos atualizados.