Os direitos creditórios fazem parte de diversas operações financeiras e estão presentes no dia a dia de empresas e investidores.

Mas afinal, o que são direitos creditórios? De forma simples, eles representam valores que uma pessoa ou empresa tem a receber no futuro. Neste artigo, você vai entender como esses recebíveis surgem, como funcionam e quais são suas aplicações no mercado financeiro.

O que são direitos creditórios

São valores a receber decorrentes de uma operação realizada a prazo. Sempre que uma venda ou prestação de serviço ocorre com pagamento futuro, surge um crédito para o credor.

Esses recebíveis são fundamentais para a economia, pois permitem que empresas realizem vendas, organizem seu fluxo de caixa e utilizem esses valores em operações financeiras.

Principais origens dos direitos creditórios

Os recebíveis podem surgir em diversas áreas da economia. Entre as principais origens, estão:

- vendas parceladas no comércio

- pagamentos no cartão de crédito

- prestação de serviços com cobrança futura

- contratos de aluguel e operações imobiliárias

- recebíveis do agronegócio

- duplicatas comerciais e vendas industriais

- valores a receber de ações judiciais

Esses ativos representam uma importante fonte de geração de caixa para empresas.

Diferença entre direito creditório e precatório

Apesar de relacionados, esses conceitos não são iguais.

- Direito creditório: qualquer valor a receber no futuro

- Precatório: dívida do governo reconhecida judicialmente

Ou seja, todo precatório é um crédito a receber, mas nem todo crédito é um precatório.

Factoring e securitização: como antecipar recebíveis

Empresas que possuem valores a receber podem antecipar esses recursos para melhorar o fluxo de caixa.

Factoring

No factoring, a empresa vende seus recebíveis com desconto e recebe o valor antecipadamente.

Securitização

Na securitização, esses créditos são transformados em ativos financeiros negociáveis no mercado.

Títulos gerados na securitização

- CRI: Certificado de Recebíveis Imobiliários

- CRA: Certificado de Recebíveis do Agronegócio

- FIDC: Fundo de Investimento em Direitos Creditórios

Esses instrumentos transformam recebíveis em oportunidades de investimento.

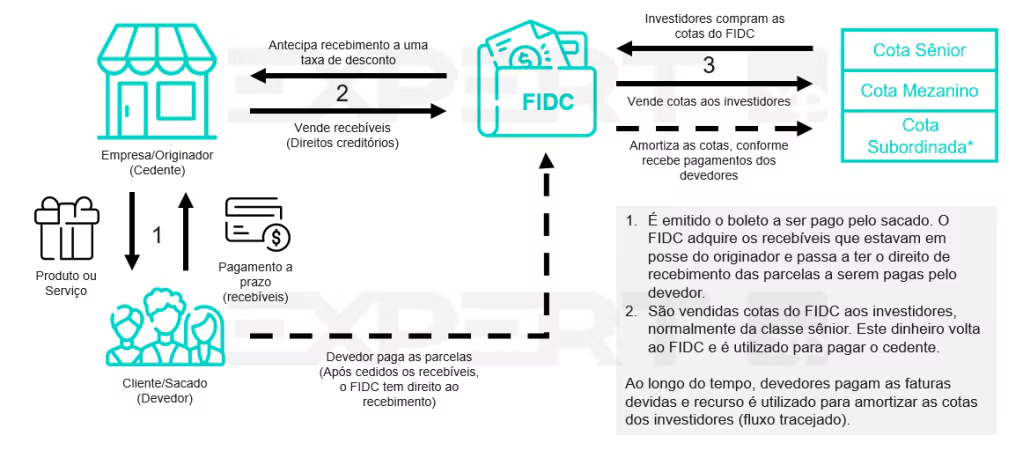

Como funcionam os FIDCs

Os FIDCs são fundos que reúnem recursos de investidores para aplicação em carteiras de recebíveis.

Pelo menos 50% do patrimônio do fundo deve estar investido nesses ativos, conforme regulamentação.

Com a Resolução CVM 175, investidores de varejo passaram a ter acesso a esse tipo de investimento.

Vantagens dos direitos creditórios

- melhoria do fluxo de caixa

- antecipação de receitas

- diversificação de investimentos

- potencial de rentabilidade

- maior liquidez para empresas

Essas vantagens explicam o crescimento desse mercado nos últimos anos.

Leia também: Correspondente bancário no Simples Nacional: como abrir e pagar menos impostos

FAQ – dúvidas frequentes

O que são direitos creditórios?

São valores a receber no futuro decorrentes de vendas ou contratos realizados a prazo.

O que é cessão de direitos creditórios?

É a transferência do direito de recebimento para outra empresa ou pessoa.

O que é penhor de direitos creditórios?

É quando esses recebíveis são usados como garantia em operações financeiras.

Conclusão

Entender o que são direitos creditórios é essencial para compreender como empresas geram caixa e como o mercado financeiro transforma recebíveis em ativos.

Esse conceito é cada vez mais relevante tanto para negócios quanto para investidores que buscam eficiência financeira e novas oportunidades.

Quer estruturar melhor sua operação financeira?

Conte com especialistas e leve mais eficiência para sua empresa.

A Contabilizaí Bank é uma empresa de contabilidade especilizada em atividades financeiras, como Securitizadoras, Factorings e ESC.

Continue acompanhando nosso blog para conteúdos atualizados