A indústria de recebíveis, vital para a liquidez de muitas empresas brasileiras, enfrenta um possível revés com a redação de uma nova proposta de lei de falências. Segundo o texto proposto, em caso de falência, os recebíveis seriam atribuídos à massa falida por um período de um ano, alterando a prática atual onde esses ativos são destinados às empresas que realizaram a antecipação dos valores. Continue lendo este artigo para entender o que é proposto.

Mas antes: o que são recebíveis?

Vale lembrar que recebíveis são direitos de crédito que empresas possuem e que podem ser negociados ou utilizados para obtenção de recursos financeiros. Uma prática comum é a antecipação desses créditos por meio de factoring ou securitização, onde uma empresa vende seus recebíveis para uma terceira parte em troca de liquidez imediata.

E o que é a lei de falências?

No Brasil, a lei que rege a falência e a recuperação de empresas é a Lei nº 11.101, de 9 de fevereiro de 2005, conhecida como Lei de Recuperação Judicial, Extrajudicial e de Falências. Essa lei apresenta várias características importantes:

- Recuperação Judicial: Permite que a empresa em crise continue operando enquanto negocia um plano de reestruturação com seus credores. Esse plano deve ser aprovado em uma assembleia de credores e, posteriormente, homologado pelo juiz.

- Recuperação Extrajudicial: É uma forma de negociação direta entre a empresa e seus credores, com o objetivo de reestruturar as dívidas fora do processo judicial. Esse acordo também precisa ser homologado por um juiz para que tenha eficácia contra todos os credores.

- Falência: Quando a recuperação não é viável ou se o plano de recuperação não é cumprido, o processo de falência é iniciado. O objetivo é liquidar a empresa de forma controlada para pagar os credores na ordem de prioridade estabelecida pela lei.

- Ordem de Pagamento aos Credores: A lei define uma ordem específica para pagamento dos credores na falência, começando com créditos trabalhistas (até um determinado limite), seguidos por créditos com garantia real, créditos tributários, créditos com privilégio especial, créditos com privilégio geral, créditos quirografários e, por fim, multas e créditos subordinados.

- Administração da Falência: Um administrador judicial é nomeado para gerenciar o processo de falência, incluindo a liquidação dos ativos da empresa e a distribuição dos recursos obtidos entre os credores.

Impacto da Mudança Proposta

A mudança proposta pode trazer profundas consequências para a indústria de recebíveis e o ecossistema financeiro como um todo. Ao atribuir os recebíveis à massa falida e não às entidades que anteciparam tais créditos, cria-se uma incerteza significativa para as empresas de factoring e instituições financeiras que dependem da previsibilidade dessas operações para modelar seus riscos e retornos.

Conheça outros pontos que devem ser consequência da mudança proposta:

- Insegurança Jurídica: A essência da operação de antecipação de recebíveis é baseada na transferência de direito de crédito. Ao alterar o beneficiário final desses créditos no caso de falência, instaura-se uma insegurança jurídica que pode desencorajar o financiamento de empresas, especialmente as PMEs que mais necessitam de tais recursos.

- Aumento de Custos: Com o aumento do risco, é provável que as taxas para a antecipação de recebíveis cresçam, refletindo no custo de capital para as empresas que dependem dessa modalidade de financiamento.

- Impacto na Recuperação de Empresas: A mudança pode também afetar negativamente o processo de recuperação de empresas em dificuldades, uma vez que o acesso a liquidez via recebíveis se tornaria mais complexo e caro.

Perspectivas e Reações do Mercado

Não é à toa que a proposta já começou a gerar reações diversas entre stakeholders do setor financeiro. Instituições de crédito e empresas de factoring estão mobilizando esforços para dialogar com legisladores e explicar os potenciais impactos negativos da mudança.

Especialistas em recuperação de empresas e direito falimentar também expressam preocupação com as possíveis distorções no mercado de crédito, especialmente em um momento econômico ainda marcado por incertezas.

É essencial que a nova legislação seja debatida amplamente com todos os envolvidos, incluindo empresas, credores, advogados especializados e representantes do governo, para garantir que não se comprometa a estabilidade financeira de empresas nem se instaure um ambiente de maior aversão ao risco no mercado brasileiro.

A indústria de recebíveis desempenha um papel crucial na economia, facilitando o fluxo de capital e apoiando o crescimento empresarial. Qualquer alteração nas regras do jogo deve ser meticulosamente considerada para preservar esses benefícios enquanto se busca aperfeiçoar o sistema de falências para uma maior justiça e eficiência econômica.

Leia mais no blog

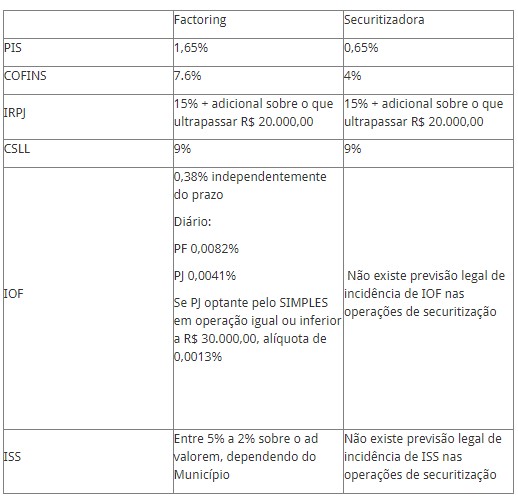

Entendendo as Diferenças na Carga Tributária entre Factoring e Securitizadora

Regulamentação das Securitizadoras: Um Desafio para o COAF

A ContabilizaíBank é uma empresa de contabilidade especilizada em atividades financeiras, como Securitizadoras, Factorings e ESC.

Continue acompanhando nosso blog para conteúdos atualizados.