Atualizado em: 17 de março de 2026

Carga Tributária: Diferenças entre Factoring e Securitizadora

No cenário empresarial atual, onde a compreensão das nuances tributárias é fundamental para o sucesso, desvendar as diferenças na carga tributária entre factoring e securitizadora se torna crucial. Ambas as modalidades oferecem soluções financeiras relevantes para empresas de diversos portes, mas suas estruturas de tributação apresentam distinções significativas. Através deste artigo, vamos aprofundar-nos nessas diferenças para que você possa tomar decisões estratégicas e assertivas em relação à sua atuação no mercado.

Factoring vs. Securitizadora: Uma Análise Tributária

Para começar, vamos destacar os principais impostos incidentes em cada atividade:

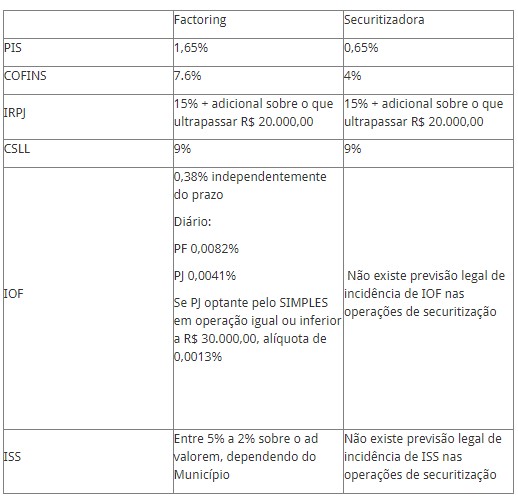

Factoring:

- PIS (Programa de Integração Social): Incide a uma taxa de 1,65% sobre o faturamento.

- COFINS (Contribuição para o Financiamento da Seguridade Social): É aplicado a uma alíquota de 7,6% sobre o faturamento.

- IRPJ (Imposto de Renda Pessoa Jurídica): Corresponde a 15% sobre a apuração do lucro real, com adicional sobre o que ultrapassar R$ 20.000,00.

- CSLL (Contribuição Social sobre o Lucro Líquido): Está fixada em 9% sobre a apuração do lucro real.

- IOF (Imposto sobre Operações Financeiras): Sua alíquota varia conforme o mutuário e o valor contratado, indo de 0,0082% a 0,0041% ao dia para pessoas físicas e jurídicas, respectivamente.

- Além disso, o ISS (Imposto sobre Serviços) pode ser aplicado, variando entre 5% e 2% sobre o ad valorem, dependendo do município.

Securitizadora:

- PIS: Apresenta uma alíquota reduzida de 0,65% sobre o faturamento.

- COFINS: É ainda menor, com uma taxa de 4% sobre o faturamento.

- IRPJ e CSLL: Assim como no factoring, são aplicados a uma taxa de 15% sobre a apuração do lucro real para ambas as contribuições.

- IOF: Importante ressaltar que, diferentemente do factoring, não há previsão legal de incidência de IOF nas operações de securitização.

Pontos Chave a Considerar:

- Regime Tributário: Ambas as atividades, por serem pelo lucro real, devem optar pelo regime de Competência e não de Caixa.

- Base de Cálculo: Em ambas as atividades, a base de cálculo sempre será o deságio, ou seja, a diferença entre o valor de face do título e o valor pago por ele.

- Deduções Possíveis: Na operação de securitização, é possível deduzir da base de PIS/COFINS os valores pagos aos debenturistas, mesmo que estes também sejam acionistas.

- IOF Diferenciado: No factoring, o IOF incide sobre as operações de crédito a uma alíquota adicional de 0,38%, enquanto na securitizadora não há essa incidência.

Apoio profissional

Compreender as diferenças na carga tributária entre factoring e securitizadora é fundamental para tomar decisões estratégicas em relação à sua atuação no mercado financeiro. Enquanto o factoring enfrenta uma carga tributária mais elevada, a securitizadora apresenta uma tributação mais favorável, especialmente no que diz respeito ao IOF. É essencial avaliar cuidadosamente esses aspectos ao planejar suas operações financeiras, garantindo assim uma abordagem mais eficiente e lucrativa.

Em um mercado onde cada centavo conta, estar ciente das nuances tributárias pode fazer toda a diferença no sucesso do seu negócio. Em caso de dúvida, é essencial buscar apoio profissional. Fale conosco!

A ContabilizaíBank é uma empresa de contabilidade especilizada em atividades financeiras, como Securitizadoras, Factorings e ESC.

Continue acompanhando nosso blog para conteúdos atualizados.

Compartilhe:

Migre sua

Factoring hoje

Descubra como migrar sua Factoring com segurança e apoio especializado. Clique e saiba mais sobre nossos serviços de contabilidade!

Abra sua Securitizadora!

Descubra como uma Securitizadora pode otimizar sua gestão financeira e expandir seus negócios. Clique e saiba mais!

Proteja seu patrimônio

Garanta segurança e planejamento para seu patrimônio. Clique e descubra como abrir sua holding!

Deixe um comentário