A Declaração do Imposto de Renda Retido na Fonte, mais conhecida como DIRF, é um instrumento crucial para a Receita Federal no controle das informações fiscais das empresas e pessoas físicas. É por meio dessa declaração que são consolidadas informações sobre pagamentos efetuados a terceiros, valores de retenções de impostos e demais informações relevantes para a tributação.

No entanto, um ponto importante que merece destaque é a inclusão de informações no sistema que nem sempre refletem corretamente os detalhes da tributação exclusiva na fonte. Muitas vezes, mesmo que a informação esteja presente na DIRF, ela pode não estar devidamente classificada no campo de tributação exclusiva na fonte. Continue lendo este artigo para saber mais.

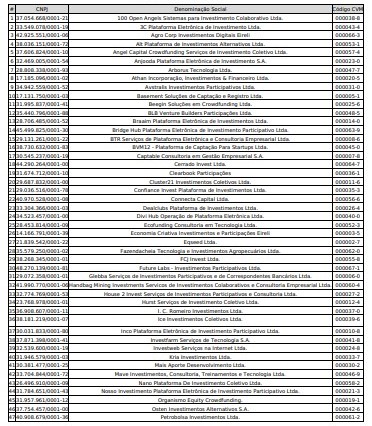

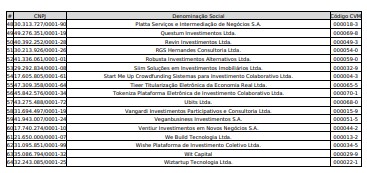

DIRF e as securitizadoras

Isso é especialmente relevante no contexto das securitizadoras, que têm a responsabilidade de conceder aos investidores, sejam pessoas físicas ou jurídicas, o impresso correto de tributação exclusiva. Apesar de a informação estar inserida na DIRF, é comum que não seja corretamente identificada como rendimento sujeito à tributação exclusiva na fonte.

Consequências da não-emissão correta

Quando uma securitizadora não emite corretamente o impresso da DIRF, classificando os rendimentos de forma inadequada ou omitindo informações relevantes, isso pode gerar uma série de consequências negativas para os investidores e para a própria empresa.

Problemas fiscais para os investidores: Se os rendimentos não forem corretamente classificados como tributação exclusiva na fonte na DIRF, os investidores podem acabar pagando mais impostos do que o devido ou até mesmo incorrer em sonegação fiscal involuntária. Isso pode resultar em autuações pela Receita Federal e pagamento de multas e juros sobre os valores devidos.

Prejuízo financeiro para os investidores: Além dos problemas fiscais, a tributação inadequada dos rendimentos também pode gerar prejuízos financeiros para os investidores, que podem acabar pagando mais impostos do que o necessário, reduzindo sua rentabilidade líquida.

Reputação prejudicada da securitizadora: A falta de precisão e cuidado na emissão dos impressos da DIRF pode prejudicar a reputação da securitizadora junto aos investidores e ao mercado como um todo. Investidores podem perder a confiança na empresa e buscar outras alternativas de investimento mais confiáveis e transparentes.

Possíveis penalidades legais: Além das autuações fiscais, a securitizadora pode estar sujeita a penalidades legais por não cumprir corretamente suas obrigações fiscais. Isso pode incluir multas e sanções administrativas, além de possíveis processos judiciais movidos pelos investidores prejudicados.

Profissionais especializados

Essa questão pode gerar dúvidas e preocupações para investidores que buscam compreender corretamente sua tributação e cumprir suas obrigações fiscais de forma adequada. Afinal, a correta classificação dos rendimentos é essencial para evitar problemas futuros com a Receita Federal.

Por isso, é fundamental contar com ajuda especializada na hora de lidar com questões tributárias relacionadas à DIRF e outros documentos fiscais. Profissionais capacitados têm o conhecimento necessário para interpretar corretamente as informações contidas na DIRF e orientar os investidores sobre a tributação adequada de seus rendimentos. Na dúvida, fale conosco!

Continue lendo em nosso blog:

Regulamentação das Securitizadoras: Um Desafio para o COAF

Tokens de Investimento em Direitos Creditórios (TIDC) e a Importância das Securitizadoras

A ContabilizaíBank é uma empresa de contabilidade especilizada em atividades financeiras, como Securitizadoras, Factorings e ESC.

Continue acompanhando nosso blog para mais conteúdos atualizados.