Você já ouviu falar na Cédula de Crédito Bancário (CCB)? Este título de crédito oferecido pelo sistema da GRAFENO pode ser a peça-chave para impulsionar a sua empresa, proporcionando inúmeras vantagens que podem fazer toda a diferença no cenário financeiro. Neste artigo, exploraremos algumas razões convincentes para considerar a CCB em suas operações de crédito.

1. Segurança Jurídica ao Credor:

Um dos principais benefícios da Cédula de Crédito Bancário é a segurança jurídica que ela proporciona ao credor. Ao utilizar esse instrumento, os interesses do credor são protegidos de maneira eficaz, oferecendo uma base sólida para as transações financeiras.

2. Simulador Online para Facilitar as Operações:

Com o sistema GRAFENO, a CCB se destaca ao oferecer um simulador online, permitindo que você simule todo o fluxo da sua operação de forma 100% digital. Essa ferramenta possibilita definir parâmetros essenciais, como o tipo de alíquota, número de parcelas, amortização, entre outros, com precisão total. Dessa forma, é possível evitar cálculos imprecisos e morosos realizados manualmente.

3. Prazos Flexíveis Adequados às Necessidades Empresariais:

A CCB oferece prazos de pagamento e taxas flexíveis, adaptando-se de maneira personalizada às necessidades específicas da sua empresa. Essa flexibilidade é crucial para garantir que as condições financeiras estejam alinhadas com a realidade e o ciclo de negócios da sua organização.

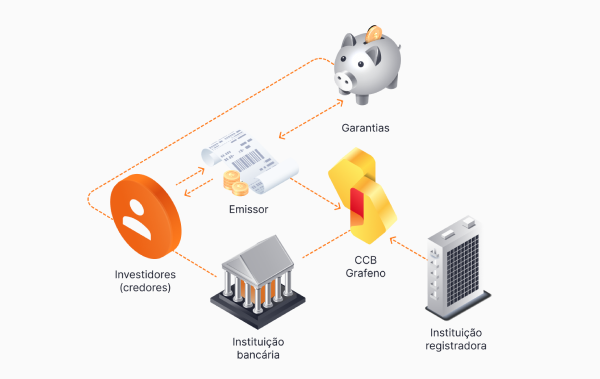

4. Múltiplas Opções de Garantia para Aumentar a Confiança:

Outro diferencial da Cédula de Crédito Bancário é a possibilidade de associar várias opções de garantia às operações. Essa flexibilidade aumenta a confiança do credor, proporcionando alternativas para garantir que a transação seja segura e respaldada por ativos tangíveis.

5. Contratação 100% Digital para Simplificar Processos:

A modernidade está presente na CCB oferecida pelo sistema GRAFENO, uma vez que a contratação e assinatura são realizadas de forma totalmente digital. Essa abordagem simplifica o processo, economiza tempo e elimina a necessidade de burocracias tradicionais, permitindo que as operações sejam conduzidas de maneira mais eficiente.

Em conclusão, a Cédula de Crédito Bancário é uma ferramenta poderosa para empresas que buscam soluções inovadoras e eficientes em suas operações de crédito. A combinação da segurança jurídica, flexibilidade de prazos, simulador online, opções de garantia e a praticidade da contratação digital fazem da CCB uma escolha estratégica para impulsionar o sucesso financeiro do seu negócio. Ao considerar a CCB com o respaldo do sistema GRAFENO, você estará adotando uma abordagem moderna e eficaz para otimizar suas operações de crédito.

Continue navegando no blog:

Contrato de Securitização como Título Executivo Extrajudicial: saiba mais

Direito de Regresso em Duplicatas Descontadas e o Papel das Instituições no Fomento Comercial

A Contabilizaí Bank é uma empresa de contabilidade especilizada em atividades financeiras, como Securitizadoras, Factorings e ESC.

Continue acompanhando nosso blog para conteúdos atualizados.