Nos últimos anos, o crowdfunding emergiu como uma poderosa alternativa de captação de recursos, transformando a forma como empreendedores e criadores financiam suas ideias. Ao possibilitar que indivíduos e empresas obtenham apoio financeiro diretamente de um grande número de pessoas, essa modalidade democratiza o acesso ao capital e estimula a inovação. Existem diferentes tipos de crowdfunding, cada um adaptado às necessidades específicas de projetos que variam desde criativos até empreendimentos empresariais. Leia para saber mais.

O que é Crowdfunding?

O crowdfunding, ou financiamento coletivo, é uma prática que permite que indivíduos ou empresas levantem recursos financeiros por meio da contribuição de um grande número de pessoas, geralmente através de plataformas online. Essa forma de captação de recursos tem se tornado popular, especialmente para startups, projetos criativos e iniciativas sociais, pois oferece uma alternativa aos financiamentos tradicionais.

Tipos de Crowdfunding

Existem diferentes tipos de crowdfunding, cada um com suas características específicas:

- Crowdfunding de Doação: Neste modelo, os financiadores contribuem sem esperar retorno financeiro. Geralmente, é utilizado para causas sociais, projetos comunitários ou iniciativas sem fins lucrativos.

- Crowdfunding de Recompensa: Os apoiadores recebem recompensas, que podem variar desde produtos exclusivos até experiências relacionadas ao projeto. É comum em lançamentos de produtos inovadores.

- Crowdfunding de Equity (Participativo): Os investidores recebem participação acionária na empresa em troca de seu investimento. Esse modelo é atraente para startups que buscam capital em troca de participação.

- Crowdfunding de Dívida: Os investidores emprestam dinheiro a uma empresa, que se compromete a devolver o valor acrescido de juros. Esse modelo é semelhante ao financiamento tradicional, mas ocorre de forma descentralizada.

Funcionamento das Plataformas de Crowdfunding

As plataformas de crowdfunding funcionam como intermediárias entre os projetos que buscam financiamento e os investidores. Após o cadastro e a aprovação do projeto, as plataformas disponibilizam uma página onde os empreendedores apresentam suas ideias e metas financeiras. Os investidores podem escolher financiar os projetos que mais os interessam, de acordo com seus critérios pessoais.

As plataformas cobram taxas de serviço, que podem variar de acordo com o valor arrecadado e a categoria do crowdfunding. Além disso, elas garantem a segurança das transações e a conformidade legal dos projetos.

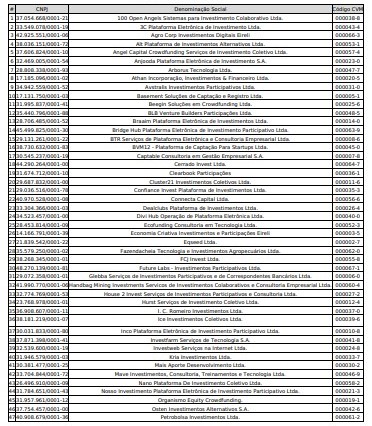

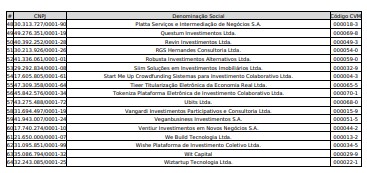

Confira plataformas eletronicas de investimento registradas na CVM:

A Resolução CVM 88 e as Oportunidades para Captação

Com a Resolução CVM 88, aprovada pela Comissão de Valores Mobiliários (CVM), é possível utilizar plataformas homologadas para captar recursos de forma regulada, incluindo debêntures, Certificados de Recebíveis Imobiliários (CRI), Certificados de Recebíveis do Agronegócio (CRA) e Certificados de Recebíveis (CR). Essa resolução estabelece um limite de captação de até R$ 15 milhões por projeto.

Além disso, a resolução impõe limites de investimento por tipo de investidor. Para investidores não profissionais, o teto de investimento é de até R$ 20 mil por oferta, enquanto investidores profissionais podem aplicar valores maiores. Essa regulamentação busca proteger os investidores e garantir a transparência nas operações.

Leia mais aqui.

A ContabilizaíBank é uma empresa de contabilidade especilizada em atividades financeiras, como Securitizadoras, Factorings e ESC.

Continue acompanhando nosso blog para mais conteúdos atualizados.