Os títulos financeiros na securitização são a base de qualquer operação estruturada de crédito. Eles funcionam como lastro, definem o risco e influenciam diretamente a rentabilidade e a atratividade para investidores.

Entender como esses ativos funcionam é essencial para quem atua como Securitizadora, FIDC, SPV, factoring ou crédito estruturado.

Neste artigo, você vai conhecer os principais títulos utilizados, seu papel nas operações, os critérios de seleção e as tendências que estão moldando o mercado.

O que são títulos financeiros na securitização?

Os títulos financeiros na securitização são ativos que representam direitos de crédito a receber no futuro e que servem como base para estruturar operações financeiras.

Na prática, eles permitem transformar recebíveis em ativos negociáveis no mercado, criando uma ponte entre o fluxo de caixa futuro e a captação de recursos no presente.

Entre os exemplos mais comuns estão:

- duplicatas;

- notas promissórias;

- notas comerciais;

- contratos de prestação de serviços;

- recebíveis comerciais;

- notas fiscais vinculadas a operações reais;

- direitos creditórios diversos.

Esses ativos são cedidos para uma estrutura securitizadora, que passa a utilizá-los como lastro para emissão de títulos ou cotas para investidores.

Qual o papel dos títulos na securitização?

Os títulos financeiros na securitização exercem um papel central na construção da operação. Sem eles, não existe base financeira nem segurança para estruturar a emissão.

Lastro da operação

Os títulos comprovam que existe um fluxo financeiro real sustentando a operação. Esse lastro dá mais segurança ao investidor e ajuda a tornar a estrutura mais confiável.

Transferência de risco

Ao ceder os recebíveis, o originador transfere o risco do crédito para a estrutura montada e, consequentemente, para os investidores que assumem a exposição aos ativos.

Base para captação

Os títulos permitem que a securitizadora capte recursos no mercado com base em ativos previamente organizados, analisados e segregados.

Conceito de lastro e transferência de risco

O lastro é o conjunto de ativos que sustenta financeiramente uma operação de securitização. Ele representa os direitos creditórios transferidos para uma estrutura como FIDC ou SPV.

Na prática, o processo funciona assim:

- os recebíveis são selecionados;

- esses ativos são cedidos à estrutura;

- os fluxos financeiros futuros passam a sustentar a emissão;

- os investidores assumem o risco relacionado ao desempenho desses ativos.

Essa lógica cria uma separação entre quem originou o crédito e quem financia a operação, o que aumenta a previsibilidade e melhora a organização jurídica e financeira da estrutura.

Principais tipos de títulos financeiros na securitização

A escolha dos ativos influencia diretamente o risco, a liquidez e o retorno da operação. Por isso, conhecer os principais títulos financeiros na securitização é essencial para montar uma estrutura mais sólida.

1. Duplicatas

São muito utilizadas em operações B2B e representam vendas mercantis realizadas a prazo. Costumam ter boa aceitação quando há documentação, histórico consistente e rastreabilidade.

2. Notas promissórias

São instrumentos formais de dívida que contêm promessa de pagamento. Dependendo da operação, podem compor o portfólio de ativos securitizados.

3. Notas comerciais

As notas comerciais são títulos de dívida de curto prazo emitidos por empresas para captação de recursos. Elas ganharam relevância no mercado por oferecerem flexibilidade contratual e autonomia na estruturação.

4. Recebíveis de contratos

Incluem valores a receber originados de contratos de prestação de serviços, mensalidades, locações ou outras obrigações recorrentes.

5. Notas fiscais

As notas fiscais ajudam a comprovar a origem da operação comercial e reforçam a validação do lastro, especialmente quando integradas a outros documentos e controles.

6. Direitos creditórios diversos

Nessa categoria entram outros fluxos financeiros futuros, como aluguéis, parcelas, financiamentos e obrigações de pagamento com boa rastreabilidade.

Duplicatas e notas comerciais: os títulos mais comuns no mercado nacional

No Brasil, alguns ativos se destacam por sua frequência de uso e adequação à estruturação. Entre os títulos financeiros na securitização, duplicatas e notas comerciais ocupam papel de destaque em diversas operações.

Duplicatas mercantis e suas variações

As duplicatas mercantis estão entre os títulos mais utilizados no mercado nacional, especialmente em operações ligadas a vendas a prazo entre empresas. Elas representam créditos com bom grau de previsibilidade e ampla aplicação no crédito estruturado.

Com a evolução tecnológica, a duplicata escritural passou a ganhar relevância. Ao substituir o documento físico por registros eletrônicos padronizados, ela trouxe mais agilidade, rastreabilidade e segurança jurídica para as operações.

Esse avanço facilita a gestão do lastro, reduz erros operacionais e aumenta a confiança de investidores e participantes da estrutura.

Notas comerciais

As notas comerciais ganharam espaço com mudanças regulatórias que ampliaram sua utilidade no ambiente de negócios. Elas permitem representar dívidas empresariais de curto prazo, com mais flexibilidade na negociação e autonomia contratual.

Na prática, funcionam como alternativa estratégica às duplicatas em determinadas estruturas, ampliando o leque de ativos que podem compor o lastro da securitização.

Vantagens dos principais títulos na securitização

Tanto duplicatas quanto notas comerciais compartilham características que as tornam atrativas para compor estruturas de crédito. Entre as vantagens mais importantes estão:

- padronização: facilita registro, organização e estruturação das operações;

- previsibilidade de pagamento: melhora a análise do fluxo de caixa e atrai investidores mais conservadores;

- cobertura jurídica: ativos amparados por base legal reduzem riscos e fortalecem a segurança da operação;

- liquidez potencial: recebíveis bem estruturados tendem a ter melhor aceitação no mercado;

- maior confiança do investidor: títulos com rastreabilidade e histórico consistente tornam a operação mais crível.

Critérios para seleção dos títulos

Selecionar corretamente os títulos financeiros na securitização é o que diferencia uma operação mais segura de uma estrutura vulnerável a problemas de risco e liquidez.

Prazo de vencimento

- prazos mais curtos tendem a reduzir o risco de inadimplência;

- prazos mais longos exigem controle mais rigoroso.

Origem do crédito

- avaliar o histórico do cedente;

- verificar a reputação de quem originou o recebível;

- analisar a qualidade do sacado.

Garantias

- garantias reais ou pessoais tendem a aumentar a segurança;

- ativos com proteção adicional podem reduzir perdas em caso de inadimplência.

Histórico de pagamento

- ativos com histórico consistente são mais previsíveis;

- o desempenho passado ajuda na análise de risco e retorno.

Esses critérios são fundamentais para aumentar a credibilidade da operação e melhorar sua atratividade para investidores.

Estruturação em FIDC e SPV

Os títulos financeiros na securitização costumam ser organizados dentro de estruturas específicas, desenhadas para dar mais transparência, segregação de risco e eficiência operacional.

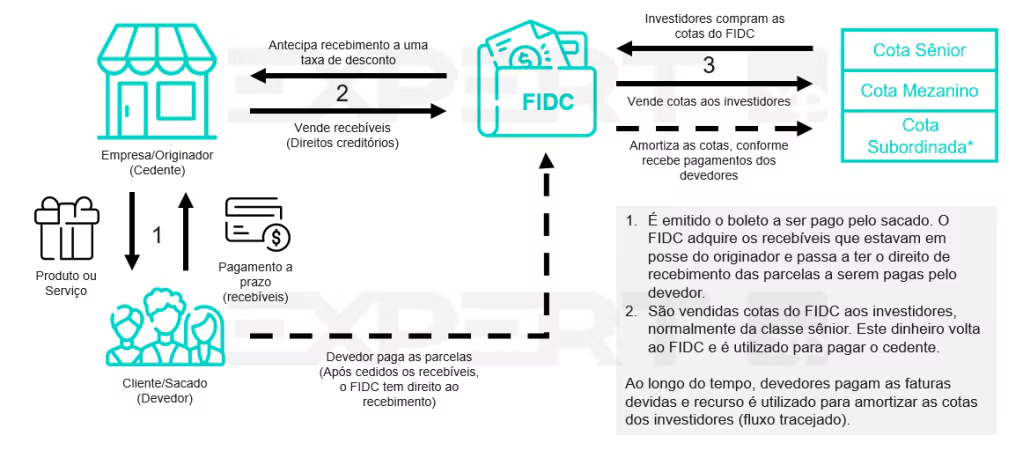

FIDC

No Fundo de Investimento em Direitos Creditórios, os recebíveis são reunidos em um fundo. Os investidores compram cotas e seu retorno depende do desempenho dos ativos que compõem a carteira.

SPV

Na Sociedade de Propósito Específico, os ativos são transferidos para uma entidade criada justamente para isolar o risco e estruturar a emissão de títulos relacionados a esses recebíveis.

Esses modelos permitem organizar melhor a operação, criar mecanismos de proteção e dar mais previsibilidade aos fluxos financeiros.

Tendências e novos instrumentos na securitização

O mercado de títulos financeiros na securitização continua evoluindo. Novos instrumentos ampliam as possibilidades de captação, diversificação e atratividade para investidores.

Cédulas do agronegócio

A Cédula de Produto Rural (CPR) e o Certificado de Direitos Creditórios do Agronegócio (CDCA) têm ganhado espaço em estruturas ligadas ao setor agro. Esses ativos permitem estruturar crédito rural com base em safras, estoques e contratos.

Quando bem organizados, oferecem boa liquidez, risco relativamente controlado e ampliam o acesso do agronegócio ao mercado de capitais.

Debêntures incentivadas

As debêntures incentivadas são títulos emitidos por empresas ligadas a projetos de infraestrutura e mobilidade. Seu diferencial está na isenção de Imposto de Renda para pessoas físicas, o que aumenta sua atratividade para determinados perfis de investidor.

Para emissores, elas representam uma forma relevante de captação com apelo fiscal e potencial de demanda no mercado.

Recebíveis digitais e smart contracts

Com o avanço da tecnologia, surgem oportunidades ligadas à securitização de recebíveis digitais, registros em blockchain e uso de smart contracts. Esses recursos aumentam a automação, a rastreabilidade e a transparência das operações.

Além de reduzir intermediários e custos, essas soluções tendem a melhorar o controle dos ativos e a eficiência operacional de estruturas mais modernas.

Como a tecnologia impacta a securitização

A gestão dos títulos exige alto nível de controle, rastreabilidade e precisão. Por isso, a tecnologia passou a ser um elemento essencial para securitizadoras que desejam crescer com segurança.

Sistemas especializados ajudam a:

- controlar a carteira de ativos;

- validar o lastro das operações;

- acompanhar fluxos financeiros e vencimentos;

- organizar contratos, cessões e documentos;

- reduzir erros operacionais e inconsistências jurídicas;

- dar suporte à gestão de ativos digitais e novas estruturas.

Sem tecnologia, a operação tende a depender de controles manuais, o que aumenta o risco de falhas e limita a escalabilidade do negócio.

Principais riscos na escolha dos títulos

Mesmo com uma estrutura bem desenhada, alguns riscos precisam ser monitorados de perto na seleção dos ativos.

Inadimplência

Ativos sem histórico confiável ou com sacados frágeis aumentam a chance de atraso ou não pagamento.

Falta de lastro

Recebíveis mal validados ou sem documentação consistente podem comprometer toda a credibilidade da operação.

Concentração de risco

Dependência excessiva de poucos sacados, setores ou cedentes aumenta a vulnerabilidade da carteira.

Falhas operacionais

Ausência de controle adequado pode gerar erros de registro, inconsistências financeiras e problemas regulatórios.

Perguntas frequentes sobre títulos financeiros na securitização

O que são títulos financeiros na securitização?

São ativos que representam direitos de crédito futuros e que servem de lastro para estruturar operações de securitização.

Quais são os títulos mais usados no mercado brasileiro?

Duplicatas, notas comerciais, notas promissórias, recebíveis contratuais e outros direitos creditórios estão entre os ativos mais utilizados.

Qual a função do lastro na securitização?

O lastro sustenta financeiramente a emissão, dá segurança à estrutura e conecta o retorno do investidor ao desempenho dos recebíveis.

FIDC e SPV podem usar diferentes tipos de ativos?

Sim. Essas estruturas podem reunir diferentes ativos, desde que haja controle, validação, documentação e coerência com o perfil da operação.

Conclusão

Os títulos financeiros na securitização são o elemento central das operações estruturadas de crédito. Eles definem o nível de risco, a rentabilidade esperada e a credibilidade da estrutura diante do mercado.

Uma seleção criteriosa, aliada a controle operacional e tecnologia adequada, permite montar operações mais seguras, transparentes e escaláveis. Mais do que cumprir exigências regulatórias, conhecer bem os diferentes ativos torna a securitizadora mais preparada para inovar, atrair investidores e crescer com sustentabilidade.

Leia também: CVM regula securitizadoras? Entenda o papel e aprofunde sua visão sobre a base dos ativos usados no crédito estruturado.

Para entender mais sobre o mercado e as estruturas de negociação, consulte também o portal da B3.

Quer estruturar operações de securitização com mais controle, segurança e conformidade? A ContabilizaíBank pode ajudar sua empresa a organizar ativos, reduzir riscos e operar com mais base no crédito estruturado.

Fale com um especialista e evolua sua operação com mais segurança.