Spread de CRI CRA e debêntures dispara

O spread de CRI CRA e debêntures subiu com força no primeiro quadrimestre de 2026 e acendeu um alerta no mercado de crédito privado.

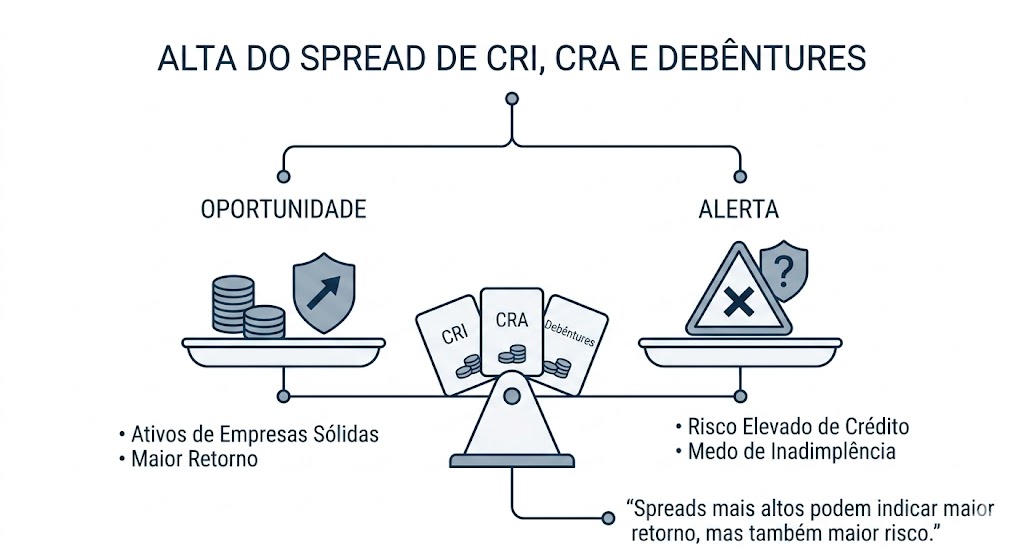

Na prática, isso significa que investidores passaram a exigir uma remuneração maior para comprar esses títulos. O movimento pode indicar oportunidade para quem busca retornos mais altos, mas também mostra aumento da percepção de risco.

O cenário envolve juros elevados, crescimento de recuperações judiciais e extrajudiciais, menor liquidez no mercado secundário e necessidade de análise mais criteriosa antes de investir.

O que é spread no crédito privado?

O spread é a diferença entre a taxa paga por um título privado e a taxa de referência de um investimento considerado mais seguro, como títulos públicos.

Em outras palavras, é o prêmio que o investidor recebe para assumir mais risco.

Quanto maior o risco percebido, maior tende a ser o spread exigido pelo mercado.

Por isso, quando o spread de CRI CRA e debêntures sobe rapidamente, o investidor precisa entender se está diante de uma oportunidade real ou de um alerta sobre a qualidade dos ativos.

Por que o spread de CRI CRA e debêntures subiu?

Segundo o levantamento citado na notícia, os spreads de CRIs, CRAs e debêntures aumentaram de forma relevante entre 2025 e 2026.

Entre os principais fatores estão:

- juros elevados por mais tempo;

- aumento da percepção de risco;

- pedidos de recuperação judicial e extrajudicial;

- empresas mais endividadas;

- menor confiança em alguns emissores;

- baixa liquidez no mercado secundário;

- necessidade de maior remuneração para compensar o risco.

Esse conjunto de fatores pressiona os preços dos títulos para baixo no mercado secundário. Quando o preço cai, a taxa de retorno sobe.

O que são CRI, CRA e debêntures?

Antes de avaliar se a alta representa oportunidade ou risco, é importante entender os ativos envolvidos.

O que é CRI?

O CRI, ou Certificado de Recebíveis Imobiliários, é um título ligado a créditos do setor imobiliário.

Esse tipo de ativo costuma estar relacionado a recebíveis originados em operações imobiliárias, como contratos de compra e venda, aluguéis ou financiamentos.

O que é CRA?

O CRA, ou Certificado de Recebíveis do Agronegócio, é um título vinculado a créditos do setor do agronegócio.

Ele permite que investidores financiem operações do setor em troca de remuneração.

O que são debêntures?

Debêntures são títulos de dívida emitidos por empresas para captar recursos.

Quem investe em uma debênture empresta dinheiro para a companhia emissora e recebe juros conforme as condições previstas na emissão.

Alta dos spreads é oportunidade?

A alta do spread de CRI CRA e debêntures pode representar oportunidade quando o investidor encontra ativos de boa qualidade sendo negociados com taxas mais atrativas.

Isso pode acontecer quando o mercado fica mais cauteloso e passa a exigir prêmios maiores de forma generalizada, inclusive de emissores com boa capacidade de pagamento.

Nesses casos, títulos com fundamentos sólidos podem oferecer uma relação interessante entre risco e retorno.

Quando pode ser oportunidade?

A alta pode ser positiva quando o título apresenta:

- emissor com boa geração de caixa;

- estrutura financeira saudável;

- garantias bem definidas;

- histórico de adimplência;

- documentação clara;

- remuneração compatível com o risco;

- governança adequada;

- setor com boa perspectiva.

Ainda assim, a decisão não deve ser baseada apenas na taxa oferecida.

Quando a alta dos spreads é um alerta?

A alta dos spreads também pode indicar deterioração do risco de crédito.

Quando investidores começam a vender títulos privados com desconto, isso pode refletir dúvidas sobre a capacidade de pagamento das empresas emissoras.

Esse movimento exige cuidado, principalmente em ativos com baixa transparência ou pouca liquidez.

Pontos de atenção

O investidor deve ficar atento a sinais como:

- aumento do endividamento da empresa;

- queda na geração de caixa;

- renegociação frequente de dívidas;

- atrasos em pagamentos;

- mudanças negativas no setor;

- ausência de garantias robustas;

- falta de informações atualizadas;

- baixa liquidez para revenda do título.

Quanto maior a incerteza, maior deve ser a remuneração exigida.

Recuperações judiciais impactam o crédito privado

Um dos pontos destacados na notícia é o aumento dos pedidos de recuperação judicial e extrajudicial.

Esse movimento afeta o crédito privado porque eleva a percepção de risco sobre empresas emissoras de títulos.

Quando companhias relevantes enfrentam dificuldades financeiras, o mercado tende a reprecificar não apenas os papéis dessas empresas, mas também outros ativos semelhantes.

Isso cria um efeito de contágio no mercado.

O risco da baixa liquidez

CRIs, CRAs e debêntures nem sempre possuem alta liquidez no mercado secundário.

Isso significa que o investidor pode ter dificuldade para vender o título antes do vencimento ou pode precisar aceitar um preço menor para sair da posição.

Essa característica torna esses ativos diferentes de aplicações mais simples de renda fixa.

Por isso, quem investe em crédito privado deve estar preparado para acompanhar o ativo até o vencimento ou lidar com oscilações de preço no mercado secundário.

Não olhe apenas para a isenção de Imposto de Renda

CRIs e CRAs costumam chamar atenção por possuírem isenção de Imposto de Renda para pessoa física, conforme as regras aplicáveis.

No entanto, a isenção não deve ser o único critério de escolha.

Um título isento, mas com risco elevado, pode não ser uma boa decisão se o emissor tiver dificuldades para honrar os pagamentos.

A análise deve considerar o retorno líquido, o risco de crédito, a liquidez e a qualidade da estrutura.

Como analisar CRI, CRA e debêntures antes de investir?

Com o aumento do spread de CRI CRA e debêntures, a análise precisa ser mais cuidadosa.

Antes de investir, avalie:

- quem é o emissor;

- qual é a capacidade de pagamento;

- como a empresa gera caixa;

- quais são as garantias;

- qual é o prazo do título;

- qual é a liquidez no mercado secundário;

- qual é o rating, quando houver;

- como está o setor da empresa;

- se a taxa compensa o risco;

- quais são as cláusulas da emissão.

Essa análise exige conhecimento financeiro, contábil e jurídico.

O papel da contabilidade e da governança

A alta dos spreads também reforça a importância da contabilidade e da governança nas empresas emissoras.

Empresas com demonstrações financeiras claras, controles internos bem estruturados e boa comunicação com o mercado tendem a transmitir mais confiança.

Já empresas com baixa transparência podem enfrentar maior dificuldade para acessar capital ou precisar pagar taxas mais altas para captar recursos.

Em um mercado mais seletivo, governança deixa de ser diferencial e passa a ser requisito.

O que isso significa para empresas emissoras?

Para empresas que captam recursos por meio de CRIs, CRAs ou debêntures, o aumento dos spreads pode elevar o custo de financiamento.

Isso significa que novas emissões podem sair mais caras, especialmente para companhias com maior alavancagem ou menor transparência.

Por outro lado, emissores com boa reputação, histórico de pagamento e estrutura financeira sólida podem se diferenciar.

Empresas devem observar:

Entre os principais pontos de atenção estão:

- qualidade das informações financeiras;

- planejamento do endividamento;

- capacidade de geração de caixa;

- governança corporativa;

- relação com investidores;

- aderência regulatória;

- estrutura das garantias;

- transparência na comunicação.

O mercado de crédito privado precisa amadurecer

A notícia também mostra que o mercado de crédito privado brasileiro segue em crescimento, mas ainda enfrenta desafios.

Entre eles estão a baixa liquidez, a necessidade de mais transparência e a importância de maior diligência na análise dos emissores.

Em um mercado mais maduro, empresas com boa governança tendem a acessar capital com mais facilidade. Já emissores com informações limitadas ou riscos elevados podem enfrentar mais dificuldade para captar recursos.

Leia também: Segmentos especiais da B3 e Regime FÁCIL

Para entender melhor os produtos de renda fixa privada, consulte os conteúdos da B3 sobre renda fixa.

Conclusão

A alta do spread de CRI CRA e debêntures pode ser vista por dois ângulos.

De um lado, ela pode abrir oportunidades para investidores que sabem analisar crédito e conseguem identificar bons ativos com taxas mais atrativas.

De outro, ela é um alerta sobre o aumento da percepção de risco no mercado, especialmente em um ambiente de juros altos, recuperações judiciais e menor liquidez.

Por isso, a decisão não deve ser baseada apenas na rentabilidade prometida.

É essencial analisar o emissor, as garantias, a estrutura da operação, a governança e a capacidade de pagamento.

Quer entender melhor os impactos contábeis e financeiros do crédito privado? Fale com um especialista e avalie sua estratégia com mais segurança.

A ContabilizaíBank é uma empresa de contabilidade especializada em atividades financeiras, como Securitizadoras, Factorings e ESC.

Continue acompanhando nosso blog para mais conteúdos atualizados.

Autor: Mauro Morgan de Aguiar

Auditor Independente, economista, contador, pós graduado em auditoria, controladoria e perícia contábil, com mais de 30 anos de experiência na prestação de serviços de auditoria, assessoria administrativa e financeira, consultoria, perícia judicial e perícia civil, avaliação de ativos e controle patrimonial, a cooperativas, hospitais, operadores de planos de saúde, construtoras e empresas públicas e privadas, com ou sem fins lucrativos:

Área Contábil: amplo domínio da lei 6.404/76, alterada pela Lei 11.638/07; alinhamento ao IRFS; Contabilidade Gerencial, de custos; Controladoria Financeira, Administração patrimonial, diagnósticos empresariais, consultoria de gestão de negócios; Auditoria Administrativa e Operacional; Assessoria e Consultoria em sociedades cooperativas; Impugnações fiscais a nível administrativo, acompanhamento de implantação de sistemas informatizados; Perícia contábil e Judicial; Palestrante em Faculdades.

Área Econômica: Planejamento estratégico; Projetos de financiamento junto ao BNDES; Estudo de viabilidade econômica/financeira; Avaliação patrimonial; Avaliação de Marcas e Perícias Econômicas.

Registrado no Conselho Regional de Contabilidade-CRC, Comissão de Valores Mobiliários- CVM, Instituto dos Auditores Independentes do Brasil-IBRACON, Organização das Cooperativas Brasileiras-OCB e Conselho Regional de Economia-CORECON.

Compartilhe:

Migre sua

Factoring hoje

Descubra como migrar sua Factoring com segurança e apoio especializado. Clique e saiba mais sobre nossos serviços de contabilidade!

Abra sua Securitizadora!

Descubra como uma Securitizadora pode otimizar sua gestão financeira e expandir seus negócios. Clique e saiba mais!

Proteja seu patrimônio

Garanta segurança e planejamento para seu patrimônio. Clique e descubra como abrir sua holding!

Deixe um comentário